_3.jpg)

Duże wzrosty, rekordy, ale stosunkowo mało przetasowań i niespodzianek. Tak wyglądał rynek regularnych przewozów międzynarodowych w Polsce w 2017 r.

Ubiegły rok był doskonały dla biur podróży. Okazuje się, że koniunktura na podróżowanie pozwoliła również liniom lotniczym na uzyskanie dobrych wyników. Na polskim rynku lotniczym udało się pobić kilka historycznych rekordów. Rok solidnych wzrostów – tak można krótko można podsumować 2017 r. dla większości graczy. Obyło się jednak bez spektakularnych przetasowań. Dotyczy to zarówno linii regularnych, jak i czarterowych. Rynek przewozów regularnych wzrósł z niemal 30,45 mln pasażerów w roku 2016 do 35,89 mln, a więc o 17,88 proc. Trzeba przyznać, że wzrost wynoszący niemal 20 proc. robi wrażenie. Nawet jeśli uwzględnić, że pod względem liczby podróży w stosunku do populacji nasz rynek ma jeszcze spore rezerwy. Tak duży skok rok do roku dobrze wróży na bieżący rok, bo ta duża dynamika raczej nie wyhamuje gwałtownie. Choć powtórzenie równie dobrego wyniku może być trudne, to jednak wyraźny wzrost powinien być zanotowany także w tym roku.

Kto przewiózł najwięcej?

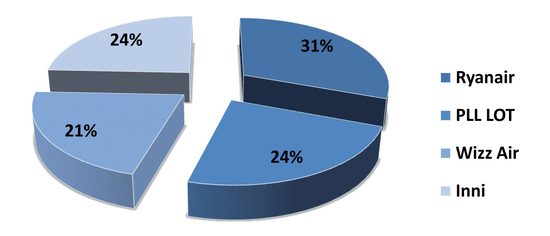

Na pierwszych trzech miejscach pod względem liczby przewiezionych pasażerów w ubiegłym roku w stosunku do 2016 r. nie zaszły zmiany. Numerem jeden wciąż jest Ryanair. Irlandzki przewoźnik przewiózł niemal 10,99 mln pasażerów. W roku 2016 było to 9,32 mln. Oznacza to wzrost o 18 proc. Jednak udział tego przewoźnika w rynku pozostał w zasadzie bez zmian. W roku 2016 wynosił 30,61 proc., a w następnym roku było to 30,65 proc. Tak czy inaczej Ryanair pozostaje zdecydowanym liderem naszego rynku w konkurencji międzynarodowych przewozów pasażerskich z przewagą ponad 2,52 mln pasażerów nad drugim w tej kategorii przewoźnikiem, którym jest LOT. Nasze narodowe linie lotnicze przewiozły w ubiegłym roku ponad 8,5 mln pasażerów. Było to o przeszło 1,67 mln osób więcej niż w 2016 r. (wzrost o 24,44 proc.). Dzięki wzrostowi większemu niż wynik całego rynku, LOT zwiększył również udziały w całości przewozów z 22,38 proc. w 2016 r. do 23,63 proc. w zeszłym roku.

Również trzecia pozycja, jeśli chodzi o liczbę przewiezionych pasażerów, jest zajęta przez tę samą co przed rokiem linię – Wizz Air. W tym wypadku liczba pasażerów również wzrosła – z 6,59 mln do ponad 7,68 mln. Oznaczało to całkiem spory wzrost procentowy, wynoszący ponad 16,5 proc. Jednak z powodu dużego przyrostu całego rynku węgierskie linie nie tylko nie zwiększyły swojego udziału w nim, ale nawet nieco straciły (z 21,65 proc. w 2016 r. do 21,39 proc. w roku ubiegłym). Mimo to wysoka pozycja na naszym rynku Wizz Air pozostaje niezagrożona, ponieważ kolejna w tym rankingu firma – Lufthansa – przewiozła w zeszłym roku 2,02 mln pasażerów i miała udział w całym polskim rynku wynoszący zaledwie 5,6 proc.

Na niemieckich liniach kończą się przewoźnicy, którzy przewieźli ponad milion pasażerów. Kolejny, piąty przewoźnik EasyJet przewiózł 873,9 tys. pasażerów i miał 2,43 proc. udziałów w rynku. – Jesteśmy bardzo zadowoleni z rozwoju w Polsce, która jest jednym z największych rynków w regonie dla Lufthansy. Oferujemy 1537 połączeń tygodniowo z 59 lotnisk w 16 krajach, a tegoroczna przepustowość roczna wyniesie 18 mln miejsc – powiedział Peter Pullem, starszy dyrektor ds. sprzedaży w Europie Środkowej, Wschodniej i Południowo-Wschodniej. Warto pamiętać, że Lufthansa to jedynie dominująca linia w całej grupie – Lufthansa Group, która odnotowuje stale rosnącą liczbę pasażerów przewożonych z i do Polski. Wchodzące w skład grupy: Lufthansa, Swiss, Austrian oraz Brussels Airlines przewiozły w Polsce łącznie 2 573 058 pasażerów w 2017 r.

Spokojne wzrosty

Wraz z rozrostem całego rynku, niemal wszyscy wyszczególnieni przez ULC przewoźnicy zanotowali mniejsze lub większe wzrosty w liczbie przewożonych pasażerów. Z tego też powodu przetasowania na poszczególnych pozycjach były raczej niewielkie i polegały na przesunięciu się o jedną czy dwie pozycje w górę lub dół. Największy skok – z miejsca 37. na dziewiąte – zanotowały linie Enter Air, które są przede wszystkim przewoźnikiem czarterowym, ale od kilku lat działają również na rynku przewozów regularnych. Jak widać po wynikach – z bardzo dobrym skutkiem. Ich udział w rynku wzrósł z 0,05 proc. w 2016 r. do 1,12 proc. w 2017 r. Liczba przewiezionych pasażerów zaś wzrosła z 15 336 do 403 266. To oznacza skok aż o 2529 proc.! Grupę przewoźników mających przynajmniej 1-proc. udział w rynku zamyka znajdująca się na 10. pozycji linia Air France, która przewiozła nieco ponad 360 tys. osób.

Dominacja czołówki

Loty do i z naszego kraju obsługuje wiele linii lotniczych z całego świata. Jednak zdecydowaną większość przewozów wykonuje stosunkowo wąska czołówka. Pierwsza trójka przewiozła aż 75, 67 proc. wszystkich podróżnych obsłużonych w ubiegłym roku w polskich portach lotniczych. Kolejne siedem linii, do pozycji 10. przewiozły 14,7 proc. wszystkich pasażerów. Razem więc pierwsza dziesiątka przewiozła 90,37 proc. pasażerów. Pozostali przewoźnicy (ULC podaje dokładne dane dla 25 linii, ale jest ich na naszym rynku znacznie więcej) mają niewielkie udziały w rynku. Taka przewaga wydaje się sugerować, że nasz rynek jest w zasadzie podzielony i raczej nic nie zapowiada jakichś poważnych przetasowań. Być może pojedyncze linie mogą zanotować jakieś poważniejsze skoki (choć wynik Enter Air w segmencie przewozów regularnych będzie raczej trudny do powtórzenia) lub spadki, jednak raczej nic nie zaburzy tej struktury. Zwłaszcza że w Polsce od dawna działają właściwie wszyscy poważni gracze, nie widać więc na horyzoncie kandydata do zamieszania na rynku.

Mniej LCC

Ciekawostką ubiegłego roku był spadek udziału przewoźników niskokosztowych w całym rynku. W 2016r. ta grupa przewiozła 18,04 mln pasażerów, co równało się 59,24 proc. udziału w rynku. Rok później, choć liczba pasażerów linii LCC wzrosła o 16,5 proc., do przeszło 21 mln, to jednak udział tego typu przewoźników w rynku spadł do poziomu 58,52 proc. Choć wciąż jest to zdecydowanie więcej niż połowa, jednak trzeba zauważyć, że to drugi z kolei rok, w którym przewoźnicy niskokosztowi tracą udział w rynku na rzecz linii regularnych. W roku 2015 wynosił on 61,19 proc. i był to ostatni rok wzrostu (z 56,17 proc. w 2014 r.). Oczywiście trzeba uwzględnić, jak bardzo w tym czasie rozrósł się cały rynek i jak bardzo wzrosła liczba przewożonych pasażerów w liczbach bezwzględnych. Dla porównania, we wspomnianym roku 2014, według statystyk ULC, przez polskie porty lotnicze przewinęło się 6,38 mln pasażerów. Do ubiegłego roku rynek powiększył się więc niemal sześciokrotnie. W praktyce oznacza to, że linie LCC rosły po prostu nieco wolniej niż tradycyjni przewoźnicy. Do dobrych statystyk tych ostatnich dołożył się zapewne efekt bazy, związany z dołkiem, jaki większość tych linii zaliczyła w pierwszym dziesięcioleciu XXI wieku.

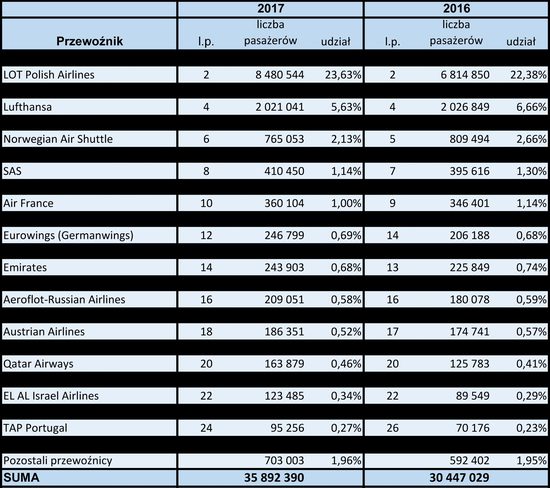

Liczba pasażerów według przewoźników obsłużonych w polskich portach lotniczych w krajowym i międzynarodowym ruchu regularnym w 2016 i 2017 roku

Opracowanie ULC na podstawie informacji uzyskanych z portów lotniczych, Warszawa, marzec 2018

Do tego globalny rynek przewozów lotniczych rósł na tyle dynamicznie, że nie wszyscy przewoźnicy nadążali z rozbudową floty i siatki połączeń. Pamiętajmy, że zamówienia na nowe maszyny składane są z bardzo dużym wyprzedzeniem i raczej nie ma możliwości przyspieszenia ich odbioru. W rezultacie niedoszacowanie dynamiki wzrostu skutkuje niemożnością spożytkowania w pełni dobrej koniunktury. Ciekawie wygląda sytuacja rynku lotów czarterowych z punktu widzenia portów lotniczych.

Choć ogólna liczba pasażerów się zwiększyła, to jednak nie wszystkie porty zanotowały wzrosty. Jeśli chodzi o tych, którzy wykroili największy kawałek czarterowego tortu, to liderem jest lotnisko Katowice-Pyrzowice. Z jego usług skorzystało w 2017 r. prawie 1,5 mln pasażerów w porównaniu z nieco ponad 1 mln w 2016 r. Liczba podróżnych korzystających z czarterów wzrosła więc w Katowicach w ubiegłym roku aż o 35,23 proc. względem roku 2016. Jest to więc wyjątkowo dobry wynik. W rezultacie w dużej mierze dzięki temu segmentowi podkatowickie lotnisko okazało się zresztą miejscem, gdzie ogólny wzrost liczby pasażerów był najwyższy i wyniósł ponad 21 proc. Dało to Pyrzowicom czwarte miejsce w kraju pod względem ruchu pasażerskiego.

Drugim pod względem przyrostu liczby pasażerów czarterowych w ubiegłym roku okazał się port lotniczy w Poznaniu. W segmencie połączeń czarterowych obsłużono w tam 484,5 tys. pasażerów, co daje dynamikę rok do roku na poziomie 18,49 proc. Władze lotniska przewidują, że w roku 2018 również uda im się uzyskać w segmencie czarterów dwucyfrowe wzrosty. W ubiegłym roku mniejszy ruch w segmencie czarterów niż w roku 2016 zanotowały dwa największe porty lotnicze w kraju – Lotnisko Chopina w Warszawie oraz Kraków-Balice. Ponieważ jednak w ogólnym rozrachunku oba zanotowały wzrost liczby pasażerów, i do tego dość znaczny, można przypuszczać, że spadek w segmencie czarterów wynikał z ograniczeń przepustowości, a co za tym idzie – polityki tych firm.

Naturalne jest, że im więcej lotów regularnych, tym mniej wolnych slotów dla czarterów. W wypadku lotniska na warszawskim Okęciu w roku 2018 udział czarterów zapewne jeszcze spadnie, ponieważ ograniczenie godzin działania lotniska jeszcze zmniejszy możliwości obsługi czarterów, które często, właśnie z powodu braku dobrych godzin do odlotu, wylatują w nocy. W wypadku portu w podkrakowskich Balicach dochodzi kwestia działania na zbliżonym obszarze z lotniskiem katowickim. Wyniki obu tych lotnisk wydają się sugerować, że Katowice rozwijają dynamiczniej segment czarterowy, natomiast Kraków – rejsy regularne. Tak czy inaczej oba lotniska rozwijają się bardzo dobrze i najwyraźniej wypracowały jakiś model, który pozwala im rosnąć. Rynek przewozów lotniczych jest zwykle dobrym papierkiem lakmusowym koniunktury (nie tylko w turystyce). Patrząc na nasz krajowy próbnik, można stwierdzić, że koniunktura jest wręcz doskonała. Właściwie to aż tak dobra, że jedyna obawa dotyczy tego, czy aby nie nastąpi przegrzanie koniunktury i jakieś załamanie rynku. Jednak na razie do takich obaw nie ma poważnych podstaw. Potencjalne zagrożenia mogą co najwyżej pochodzić spoza branży turystycznej.